Laporan

keuangan

PENGERTIAN LAPORAN KEUANGAN

Laporan keuangan adalah

catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan adalah bagian

dari prosespelaporan

keuangan. Laporan keuangan yang lengkap biasanya meliputi :

- Neraca

- Laporan laba rugi komprehensif

- Laporan perubahan ekuitas

- Laporan perubahan posisi keuangan yang dapat disajikan berupa laporan arus kas atau laporan arus dana

- Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan

- Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aset, kewajiban,dan ekuitas. Sedangkan unsur yang berkaitan dengan pengukuran kinereja dalam laporan laba rugi adalah penghasilan dan beban. Laporan posisi keuangan biasanya mencerminkan berbagai unsur laporan laba rugi dan perubahan dalam berbagai unsur neraca.

Perbedaan Pelaporan dan Laporan

Keuangan

Haruslah dibedakan antara

pengertian Pelaporan

keuangan (bahasa Inggris: financial

reporting) dan laporan keuangan (bahasa Inggris: financial reports).Pelaporan

Keuangan meliputi segala aspek yang berkaitan dengan penyediaan

dan penyampaian informasi keuangan. Aspek-aspek tersebut antara lain lembaga

yang terlibat (misalnya penyusunan standar, badan pengawas dari pemerintah

atau pasar modal, organisasi profesi,

dan entitas pelapor), peraturan yang berlaku termasuk PABU (Prinsip Akuntansi

Berterima Umum atau Generally Accepted Accounting Principles/GAAP). Laporan

keuangan hanyalah salah satu medium dalam penyampaian informasi. Bahkan

seharusnya harus dibedakan pula antara statemen (bahasa Inggris: statement) dan laporan (bahasa Inggris: report)

Pemakai Laporan Keuangan

·

Investor

·

Karyawan

·

Pelanggan

·

Masyarakat

Tujuan Laporan Keuangan

Menurut Standar

Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan

Indonesia tujuan laporan keuangan adalah Menyediakan informasi

yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan.

Laporan keuangan yang disusun untuk

tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun, laporan

keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai

dalam mengambil keputusan ekonomi karena

secara umum menggambarkan pengaruh keuangan dan kejadian masa lalu, dan tidak

diwajibkan untuk menyediakan informasi nonkeuangan.

Laporan keuangan juga menunjukan

apa yang telah dilakukan manajemen (bahasa Inggris: stewardship), atau

pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Pemakai yang ingin melihat apa yang telah dilakukan atau pertanggungjawaban

manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi. Keputusan ini mencakup, misalnya,

keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau

keputusan untuk mengangkat kembali atau mengganti manajemen.

Karakteristik Kualitatif Laporan

Keuangan

Karakteristik kualitatif merupakan

ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai.

Terdapat empat karakteristik kualitatif pokok yaitu :

Dapat Dipahami

Informasi yang disajikan dalam

laporan keuangan dapat dipahami peserta dan bentuk serta istilahnya disesuaikan

dengan batas para pengguna;

Relevan

Laporan keuangan dianggap jika

informasi yang disajikan didalamnya dapat mempengaruhi keputusan pengguna;

Keandalan

Informasi dalam laporan keuangan

bebas dari pengertian yang menyesatkan dan kesalahan material;

Dapat diperbandingkan

Informasi yang disajikan akan lebih

berguna bila dapat diperbandingkan dengan laporan keuangan pada periode

sebelumnya.

CONTOH LAPORAN KEUANGAN

Neraca (akuntansi)

Dari Wikipedia bahasa Indonesia,

ensiklopedia bebas

Di dalam akuntansi keuangan, Neraca atau laporan

posisi keuangan (bahasa Inggris: balance

sheet atau statement of financial position) adalah bagian dari laporan keuangan suatu entitas yang

dihasilkan pada suatu periode akuntansiyang menunjukkan posisi

keuangan entitas tersebut pada akhir periode tersebut. Neraca terdiri dari tiga

unsur, yaituaset, liabilitas, dan ekuitas yang dihubungkan dengan

persamaan akuntansi berikut:

Informasi yang dapat disajikan di

neraca antara lain posisi sumber kekayaan entitas dan sumber pembiayaan untuk

memperoleh kekayaan entitas tersebut dalam suatu periode akuntansi (triwulanan, caturwulanan, atau tahunan).

Pernyataan standar keuangan

Sesuai dengan Pernyataan Standar Akuntansi Keuangan No.

1 yang dikeluarkan oleh Ikatan Akuntan

Indonesiadisebutkan di dalam neraca:

Perusahaan menyajikan aset lancar

terpisah dari aset tidak lancar dan kewajiban jangka pendek terpisah darikewajiban jangka panjang kecuali untuk

industri tertentu diatur dalam PSAK khusus. Aset lancar disajikan menurut

urutan likuiditas sedangkan

kewajiban disajikan menurut urutan jatuh tempo.

Perusahaan harus mengungkapkan

informasi jumlah setiap aset yang akan diterima dan kewajiban yang dibayarkan

sebelum dan sesudah dua belas bulan dari tanggal neraca.

Apabila perusahaan menyediakan

barang atau jasa dalam siklus operasi perusahaan yang dapat diidentifikasi

dengan jelas, maka klasifikasi aset lancar dan tidak

lancar serta kewajiban jangka

pendek dan jangka panjang dalam neraca memberikan informasi yang bermanfaat

dengan membedakan aset bersih sebagai modal

kerja dengan aset yang digunakan

untuk operasi jangka panjang.

Contoh neraca

|

Contoh Neraca Perusahaan

|

||||

|

Aktiva

|

Kewajiban dan Ekuitas

|

|||

|

Kas

|

6.600.000,-

|

Kewajiban

|

||

|

Piutang

|

6.200.000,-

|

Hutang Jangka Pendek

|

10.000.000,-

|

|

|

Persediaan 10.000.000,-

|

Hutang Jangka Panjang 5.000.000,-

|

|||

|

Total Aktiva Lancar 22.800.000,-

|

Total Kewajiban

|

15.000.000,-

|

||

|

Aktiva Tetap

|

Ekuitas

|

|||

|

Tanah 10.000.000,-

|

Barang Persediaan

|

20.000.000,-

|

||

|

Bangunan 10.000.000,-

|

Laba Tidak Dibagi

|

7.800.000,-

|

||

|

Total Aktiva Tetap 20.000.000,-

|

total Ekuitas

|

27.800.000,-

|

||

|

Total

|

42.800.000,-

|

Total

|

42.800.000,-

|

|

Laporan laba rugi

Dari Wikipedia bahasa Indonesia,

ensiklopedia bebas

Laporan laba rugi (Inggris : Income Statement atau

Profit and Loss Statement) adalah bagian dari laporan keuangan suatu perusahaan yang

dihasilkan pada suatu periode akuntansi yang menjabarkan

unsur-unsur pendapatan dan beban perusahaan sehingga menghasilkan suatu laba

(atau rugi) bersih.

Unsur

Unsur-unsur laporan laporan laba

rugi biasanya terdiri dari:

·

Pendapatan dari penjualan

·

Dikurangi Beban pokok penjualan

·

Laba/rugi kotor

·

Dikurangi Beban usaha

·

Laba/rugi usaha

·

Ditambah atau dikurangi Penghaslan/beban lain

·

Laba/rugi sebelum pajak

·

Dikurangi Beban pajak

·

Laba/rugi bersih

Contoh

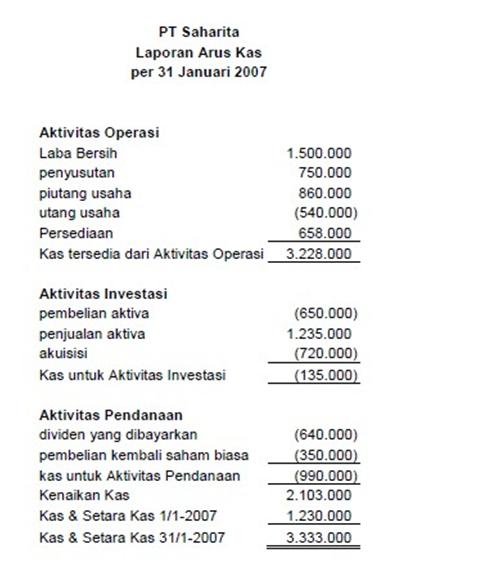

Laporan arus kas

Dari Wikipedia bahasa Indonesia,

ensiklopedia bebas

Laporan arus kas (Inggris: cash flow

statement atau statement of cash flows) adalah bagian dari laporan keuangan suatu perusahaan yang

dihasilkan pada suatu periode akuntansi yang menunjukkan

aliran masuk dan keluaruang (kas) perusahaan.

Manfaat informasi arus kas

Informasi arus kas berguna

sebagai indikator jumlah

arus kas pada masa yang akan datang, serta berguna untuk menilai kecermatan

atas taksiran arus

kas yang telah dibuat sebelumnya.

Laporan arus kas juga menjadi alat

pertanggungj awaban arus kas masuk dan arus kas keluar selama periodepelaporan.

Apabila dikaitkan dengan laporan

keuangan lainnya, laporan arus kas memberikan informasi yang bermanfaat bagi

pengguna laporan dalam mengevaluasi perubahan kekayaan bersih/ekuitas dana

suatu entitas pelaporan dan struktur keuangan pemerintah (termasuk likuiditas dan solvabilitas).

No comments:

Post a Comment